E mai bine să-ți plătești creditul anticipat sau să plătești ratele lunare în timp ce investești restul banilor? Răspunsul depinde de tipul creditului, dobândă, situația financiară și ce anume te motivează.

Pentru cardurile de credit cu dobânzi mari, răspunsul este întotdeauna da: restituie-le cât mai rapid. Cu rate la dobânzi care pot depăși 25%, acest tip de datorie este prima de care trebuie să scapi. Același lucru se aplică și altor tipuri de credite cu dobânzi mari.

Totuși, această întrebare este mai relevantă pentru creditele pe termen lung, cum ar fi creditele ipotecare. În acest caz, există argumente valide pentru ambele părți.

De ce ar trebui

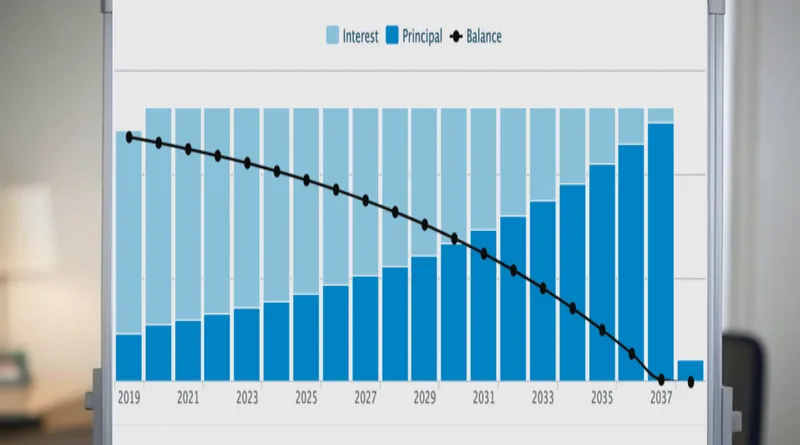

Creditele sunt în general structurate cu o rată lunară fixă (care poate crește dacă crește dobânda) dar raportul dobândă-principal nu este constant. În primii ani ai creditului, dobânda reprezintă în medie peste 90% din fiecare plată, iar de-a lungul anilor, devine mai echilibrat; în a doua jumătate a creditului, se plătește mai mult din principal, în timp ce în ultimii ani ai creditului, peste 90% este principal. Așadar, o plată anticipată a creditului ipotecar în primii ani are un impact financiar semnificativ. Totuși, aceștia sunt exact anii în care este cel mai greu să faci plăți suplimentare.

Pe lângă dobânda redusă plătită de-a lungul creditului, unii recomandă plățile anticipate, chiar și în detrimentul investițiilor, pentru că are un efect psihologic mare. Satisfacția pe care o ai când îți închizi creditul ipotecar și în sfârșit îți deții casa este imensă. Această motivație te poate face să economisești mai intens decât ai face-o pentru a-ți crește contul de investiții.

De ce nu ar trebui

Există o zicală în banking: banca îți dă umbrela când e soare afară și ți-o ia înapoi când începe să plouă.

Cu fiecare plată suplimentară pe care o faci către creditul ipotecar, îți reduci lichiditatea. Dacă ai nevoie din nou de un credit, banca ar putea să te refuze sau să îți ceară dobânzi mai mari.

De asemenea, în majoritatea anilor, cu o strategie de investiții sigură în piețele bursiere (mai multe despre asta în articolele noastre despre investiții), poți obține un randament de 2-3 ori mai mare decât ratele dobânzii la creditul ipotecar.

Concluzie

De cele mai multe ori, plata anticipată a creditelor cu dobândă mică nu este cea mai bună opțiune din punct de vedere matematic. Totuși, dacă asta te motivează să economisești mai mult, atunci este cu siguranță recomandată. Singurul lucru la care trebuie să fii atent este să te asiguri că ai suficiente economii pentru zilele negre, dacă vor veni, și să nu aloci toate economiile tale pentru plata anticipată a creditelor.